Wie dir vielleicht schon aufgefallen ist, bieten wir für viele Artikel bei uns im Shop eine 0%-Finanzierung an. Doch wie ist das angesichts der steigenden Inflation überhaupt möglich, welche Voraussetzungen gibt es und für welche Produkte lohnt es sich am meisten? Mit diesem Beitrag wollen wir etwas Licht ins Dunkel bringen und dir die Hintergründe erklären.

Wir sind ganz ehrlich: Es gibt einen Grund für diesen Beitrag. Finanzierungen sind ein sensibles Thema und eigentlich die Angelegenheit von Banken. Wir möchten dir mit diesem Beitrag trotzdem so viel Transparenz wie möglich bieten, wenn es um das Thema „Bezahlen mit der 0%-Finanzierung“ bei uns im Shop geht. Wie funktioniert es, was benötigst du, worauf musst du achten, welche Vorteile und auch Nachteile gibt es. Das erfährst du alles in diesem Artikel.

Was ist eine 0%-Finanzierung?

Bei der 0%-Finanzierung handelt es sich um nichts anderes als einen normalen Ratenkredit, bei dem die Laufzeit und Ratenhöhe vorgegeben sind. Bei dieser speziellen Form fallen im Vergleich zu vielen anderen Krediten für dich jedoch keine Zinsen an. Du zahlst deine Raten ganz entspannt an das Kreditinstitut Consors Finanz, mit dem wir für diesen Service kooperieren.

Aber wie ist es angesichts der hohen Inflation überhaupt möglich, dass wir dir eine 0%-Finanzierung anbieten können und sich das Ganze für beide Seiten rentiert? Denn eigentlich wird Geld durch die Inflation mit der Zeit immer weniger Wert. Die Zinsen gleichen diese Geldentwertung normalerweise aus und sorgen gleichzeitig dafür, dass Banker*innen kein schlechtes Leben führen müssen. Bei der 0%-Finanzierung fehlen diese Zinsen jedoch.

Es geht aber nicht immer um Geld. Zumindest nicht im ersten Schritt. Wir als Händler profitieren nämlich davon, dass wir dir den Kauf von teuren Produkten zu moderaten Raten anbieten können. Gleichzeitig bekommt unsere Partner-Bank neue Kund*innen und deren Daten. Normalerweise ist dafür Werbung notwendig, die nicht nur viel kostet, sondern oft auch sehr ineffizient ist. Diese Werbekosten für die Akquirierung neuer Kund*innen werden im Rahmen der 0%-Finanzierung quasi direkt in dich investiert. Mit deinen Daten kann dir unsere Bank im nächsten Schritt maßgeschneiderte Angebote für zukünftige Verträge unterbreiten, wenn du das möchtest.

Welche Vorteile hat die 0%-Finanzierung für dich?

Tatsächlich bringt dir die 0%-Finanzierung eine Menge Vorteile, die wir nachfolgend für dich zusammengefasst haben:

Die Inflation spielt keine Rolle

Du sparst auch ohne direkte Rabatte bares Geld, denn du musst bei der 0%-Finanzierung keinen Inflationsausgleich bezahlen, der sonst mit den Zinsen fällig wird. Ein kleines Beispiel: Die Inflation lag im April 2022 bei schätzungsweise 7,4%. Das bedeutet, dass ein Produkt mit einem Preis von 1.500 Euro laut Inflationsrechner ein Jahr später etwa 1.611,00 Euro kosten wird, wenn die Geldentwertung auf dem gleichen Level bleibt. Natürlich ist die aktuell hohe Inflation vor allem durch die die weltweit angespannte Situation und die steigenden Energiepreise begründet. Aber was haben Energiepreise mit Notebooks oder anderen technischen Geräten zu tun?

Auf den ersten Blick nicht viel. Zunehmende Preise für Gas, Öl oder Strom wirken sich jedoch auch auf viele andere Wirtschaftssektoren aus, darunter Logistik, Verpflegung, Heizkosten usw. Letzten Endes lässt das auch die Preise für Technik steigen. Bei der 0%-Finanzierung wird dir der zuvor genannte Preis jedoch für den Zeitraum von einem Jahr quasi garantiert. Egal wie viel das Notebook ein Jahr später kostet, du bezahlst den ursprünglichen Preis.

Direkte Nutzung ohne Durststrecke

Bei größeren Anschaffungen ist es je nach persönlicher Lebenseinstellung normal, dass man das entsprechende Geld vorher mühsam zurücklegt. Bleiben wir beim Beispiel-Gerät für 1.500 Euro. Gehen wir davon aus, dass du jeden Monat 250 Euro zurücklegen kannst. Dann müsstest du sechs Monate sparen, bevor du dir das Gerät kaufen und es auch nutzen kannst. Greifst du auf die 0%-Finanzierung zurück, kannst du das Gerät direkt verwenden und der Sparvorgang wird einfach zum Bezahlvorgang.

Nach sechs Monaten besteht zudem das Risiko, dass das Gerät entweder gar nicht mehr verfügbar oder teurer geworden ist. Denn neben der Inflation spielt zurzeit auch die Verfügbarkeit eine große Rolle. COVID-19 sorgt teilweise immer noch für heruntergefahrene Produktionen, Lieferengpässe und somit ausverkaufte Artikel. Das ist natürlich immer abhängig davon, wie hoch die Nachfrage bzw. wie begehrt ein Produkt ist. Bei hohem Interesse kann es zu einer schlechten Verfügbarkeit und somit steigenden Preisen oder leeren Regalen kommen. Ist sie niedrig, kann der Preis während der Zeit natürlich auch gesunken sein.

Mit der 0%-Finanzierung gibt es keine zusätzlichen Kosten und du gehst kein Risiko ein. Tatsächlich kannst du damit sogar finanzielle Engpässe vorübergehend überbrücken, da du dir die Kosten im Normalfall auf bis zu 12 Monate aufteilen kannst. Bei Aktionen sind mitunter sogar 24 Monate möglich.

Kleiner Schufa-Credibility-Boost

Übrigens ist ein Kredit per se nichts Schlechtes für deinen Schufa-Score. Klar, nicht gezahlte Raten oder viele Kredite parallel solltest du vermeiden, pünktliche und zuverlässigen Zahlungen sehen die Banken aber gerne. Daher ist es nicht verkehrt, in Vorbereitung auf einen großen Kredit wie bspw. eine Baufinanzierung vorher schon mal eine paar kleine Finanzierungen abgeschlossen und ohne Zwischenfälle getilgt zu haben.

Die Banken bewerten die reibungslos getilgten Kredite als gute Zahlungsmoral. Das erhöht das Vertrauen in dich als Kreditnehmer. Viele positive Einträge werden zudem mit einer deutlich besseren Bonität bewertet als eine mehr oder weniger komplett eintragsfreie Schufa, da du für die Bank so ein(e) Unbekannte(r) bist. Da sie dich nicht einschätzen kann, wirst du erstmal schlechter eingestuft.

Gibt es auch Nachteile?

Wir sind ehrlich: Zwar bietet dir die 0%-Finanzierung viele Vorteile, damit es nicht zu Problemen kommt, ist aber eine gewisse Disziplin und Planung notwendig. Warum? Weil es sehr verlockend sein kann, teure und attraktive Artikel in kleine Raten einzuteilen und sie so überhaupt besitzen und nutzen zu können, bevor sie abgezahlt sind. Du solltest in jedem Fall einen guten Überblick über deine Finanzen haben und dich nicht übernehmen, damit es nicht zu einer Verschuldung und damit einhergehend vielleicht auch einem schlechten Schufa-Score kommt.

Das MacBook für 2.400,00 Euro ist als Student eigentlich nicht auf die Schnelle finanzierbar, aber in Raten zu je 200 Euro dürfte es klappen. Kommen noch monatlich 100 Euro für das neue iPhone hinzu und die kürzlich vorgestellte Apple Watch hättest du auch ganz gerne. Macht nochmal 50 Euro pro Monat. Was fällt noch so an? Nebenkosten für Strom und Wasser, Monatsticket, die Versicherung für das Auto, Internet, Mobilfunkvertrag, Einkaufen, Tanken, Rundfunkgebühr, Amazon Prime oder auch die Grundsteuer und viele andere Dinge, von denen einige oft nur einmal im Quartal abgebucht werden.

Diese Kostenstellen solltest du auf jeden Fall im Blick haben und überlegen, was du dir leisten kannst und was du wirklich brauchst. Gleichzeitig ist es nie verkehrt, ein finanzielles Polster für Notfälle jeglicher Art auf dem Konto zu haben, sei es die kaputte Waschmaschine oder die von der Krankenversicherung nicht abgedeckte Rückenbehandlung beim Chiropraktiker.

Der Abschluss ist natürlich auch mit ein bisschen Aufwand verbunden und je nach Ausgangssituation wird nicht jeder Person die Freigabe für die Finanzierung erteilt. Hat es geklappt, ist die 0%-Finanzierung bei gewissenhafter Nutzung jedoch eine gute Möglichkeit, Geld zu sparen und teure, für deinen Alltag (bestenfalls) notwendige Produkte zu kleinen Raten zu finanzieren.

Unser Finanzierungsrechner

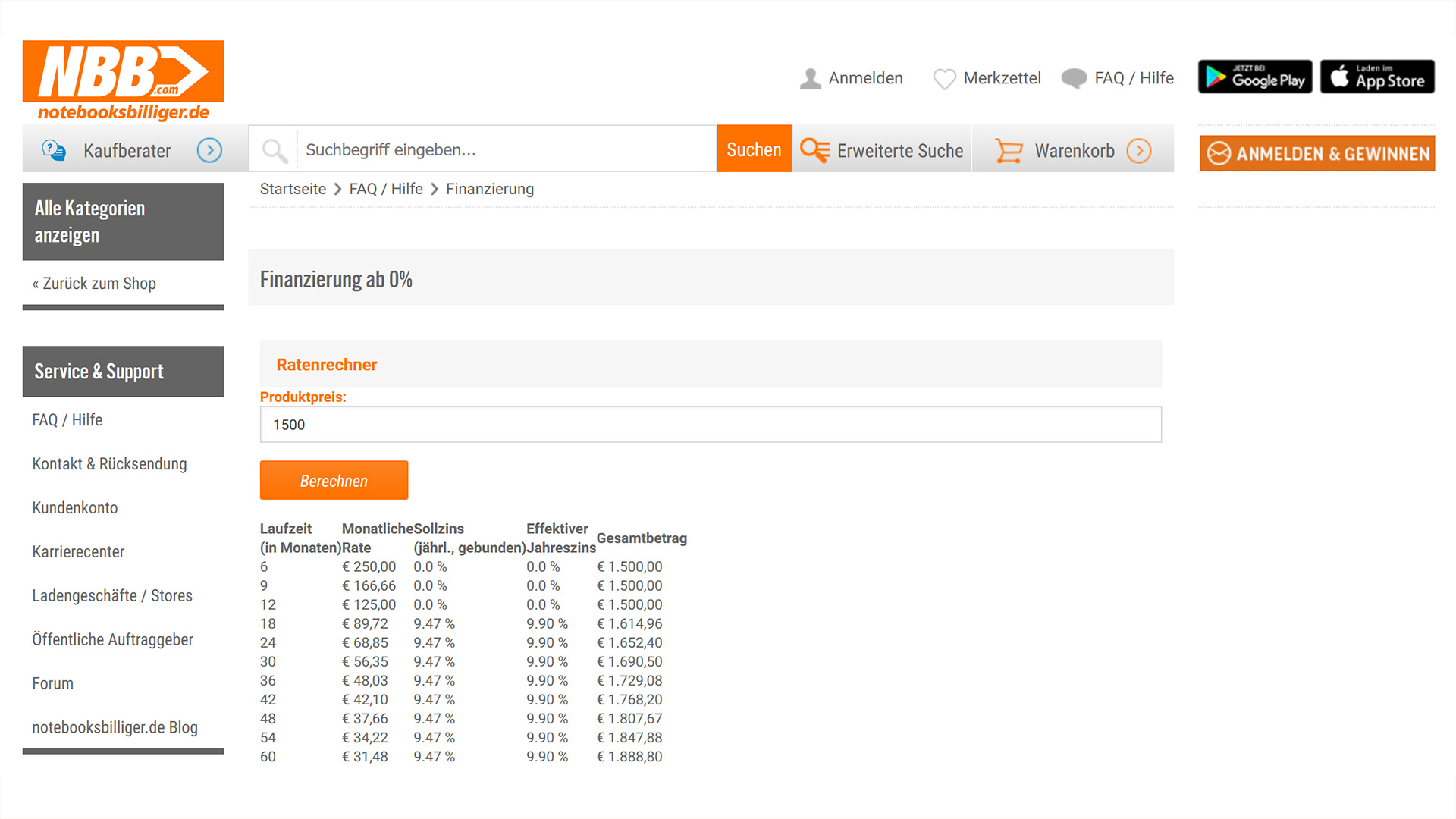

Du hast dir schon einen Artikel bei uns im Shop herausgesucht und würdest die Finanzierungsoptionen gerne durchgehen? Das ist mit unserem Finanzierungsrechner ganz einfach möglich. Dir werden direkt die Raten für die jeweiligen Laufzeiten angezeigt. Bei unserem Beispiel-Gerät für 1.500,00 Euro wären die Raten also wie auf dem folgenden Screenshot zu sehen:

Die 0%-Finanzierung greift aktionsunabhängig bei einer Laufzeit von bis zu 12 Monaten, du könntest dir die 1.500,00 Euro also auf sechs Raten zu je 250,00 Euro, neun Raten zu je 166,66 Euro oder 12 Raten zu je 125,00 Euro aufteilen. Auch größere Anschaffungen sind bei kleineren Einkommen so gut stemmbar.

Bei Laufzeiten von mehr als 12 Monaten wird im Normalfall ein deftiger Zinssatz von 9,47% fällig. Bei einer Laufzeit von 18 Monaten würden so schon 114,96 Euro an Zinsen anfallen. Das ist fast 1/12 des eigentlichen Preises für das Gerät und daher nicht unbedingt ratsam.

Zum Finanzierungsrechner

Wie funktioniert die 0%-Finanzierung bei uns im Shop?

Willst du die 0%-Finanzierung bei uns im Shop nutzen, gehst du am besten folgendermaßen vor:

- Starte deinen PC oder deinen Laptop. (Mobilgeräte werden nicht unterstützt)

- Lege das Produkt deiner Wahl in den Warenkorb.

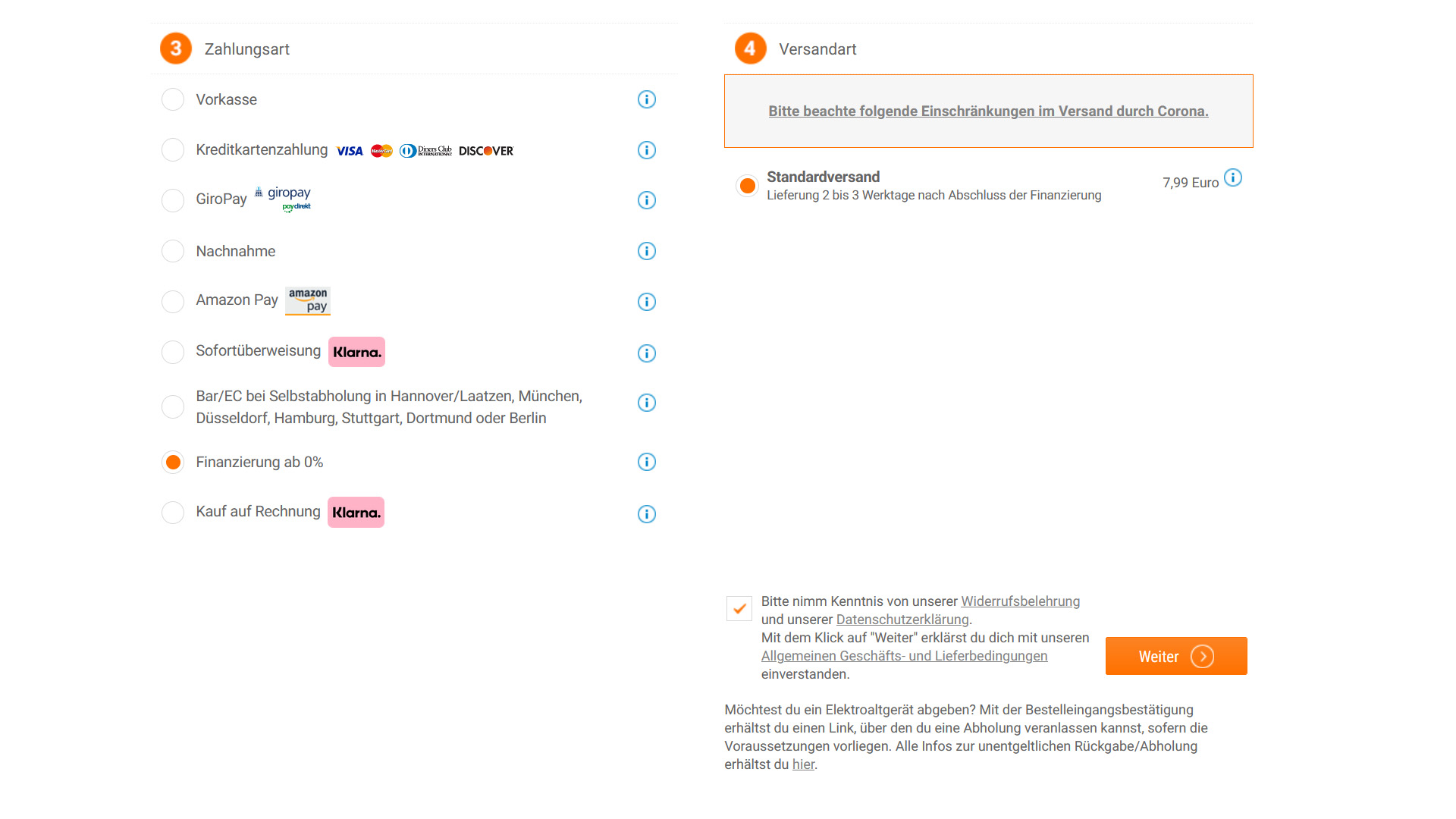

- Gehe zur Kasse und gib deine Daten wie Adresse, gewünschte Versandart etc. an.

- Anschließend erhältst du einen Überblick über deine Bestellung.

- Als Zahlungsmethode wählst du die 0% Finanzierung mit einer Laufzeit von maximal 12 Monaten aus. Bei stattfindenden Aktionen kann dieser Zeitraum auch länger sein.

- Du kannst das Sorglos-Paket optional mit dazubuchen. Es beinhaltet eine Restschuldversicherung, die dich gegen verschiedene Risiken schützt und dir bspw. eine Entlastung bei unverschuldeter Arbeitslosigkeit oder Arbeitsunfähigkeit gewährt.

- Im Anschluss werden deine Daten geprüft und dir wird mitgeteilt, ob eine Finanzierung grundsätzlich möglich ist. Ein Kreditvertrag kommt noch nicht zustande.

- Bei grünem Licht musst du als Nächstes deine Identität via WebID oder Postident verifizieren.

- Danach sendest du den unterschriebenen Kreditvertrag und alle benötigten Unterlagen entweder online (WebID) oder via Post (Postident) zu unserer Partnerbank.

- Vergessene Unterlagen kannst du digital per E-Mail via SCAN2MAIL nachreichen. Erlaubt sind die Formate PDF, png, jpg, jpeg, tif, bmp, txt, gif (first layer).

- Versand und Freigabe durch die Bank dauern maximal 7 Werktage, danach schicken wir das Paket auf den Weg zu dir.

Welche Voraussetzungen und Unterlagen sind wichtig?

Bei der 0%-Finanzierung in unserem Shop gibt es einige Dinge, die du beachten musst. So können wir dir die Finanzierungsform aktuell nur bei Einkäufen am PC und Notebook anbieten. Am Smartphone oder Tablet ist es leider (noch) nicht möglich. Der Mindestbestellwert beträgt 54,00 Euro, maximal kannst du Waren im Wert von 15.000,00 Euro mit einem Zinssatz von 0,00% finanzieren. Du kannst auch in einem unserer Stores via 0%-Finanzierung bezahlen, dann beträgt der Mindesteinkaufswert allerdings 100,00 Euro. Die Laufzeit für die 0%-Finanzierung darf (unabhängig von aktuellen Aktionen) maximal 12 Monate betragen. Bei mehr als 12 Monaten Laufzeit werden dementsprechend Zinsen fällig.

Voraussetzungen für die 0%-Finanzierung

Damit du für die Bezahlform in Frage kommst, müssen die folgenden Voraussetzungen erfüllt sein:

- Du bist mindestens 18 Jahre alt.

- Du hast keinen negativen Schufa-Eintrag.

- Du hast ein regelmäßiges Einkommen von mindestens 650,- € netto.

- Als Angestellter arbeitest du bei deinem derzeitigen Arbeitgeber seit mindestens 3 Monaten. Dein Arbeitsverhältnis ist für die nächsten 12 Monate unbefristet. (Kunden mit einem befristeten Arbeitsverhältnis können finanzieren, sofern die Laufzeit der Finanzierung innerhalb der Befristung liegt)

- Als Selbstständiger bist du seit mind. 12 Monaten tätig, die Finanzierung ist jedoch nur für private Zwecke (Rechnung auf Privatperson) möglich, als Einkommen gilt der brutto Monatsgewinn. Die Angabe eines Firmennamens wird abgelehnt.

- Du bist Rentner mit unbefristet gewährter Rente.

Willst du via 0%-Finanzierung bezahlen, erfolgt zuerst eine kurze Prüfung dieser Daten. Bei erfolgreicher Freigabe kannst du die Finanzierung einfach online abschließen.

Identität via WebID verifizieren

Wie es dann weitergeht? Als erstes musst du deine Identität verifizieren. Dazu benötigst du lediglich ein Smartphone, Tablet oder ein anderes Gerät mit einer Kamera sowie ein gültiges Ausweisdokument in Form von Personalausweis oder Reisepass. Die Verifizierung wird via WebID schnell und einfach online durchgeführt. Das Ausdrucken von Verträgen oder Umwege zur Post sind nicht notwendig.

Du gehörst zur alten Schule? Dann kannst du die Verifizierung auch gerne via Postident vornehmen. Fahre einfach mit deinem unterschriebenen Vertrag und dem Postident-Coupon in die nächstgelegene Postfiliale und lege deinen gültigen Personalausweis oder Pass vor. Die Post schickt den Vertrag dann direkt an die Consors Finanz, die zur BNP Paribas S.A. Niederlassung Deutschland gehört. Die Adresse findest du hier:

Consors Finanz

Postfach 10 03 61

47004 Duisburg

Diese Unterlagen musst du einreichen

Damit unsere Partnerbank deine Kreditwürdigkeit prüfen kann, benötigt sie die folgenden Unterlagen von dir:

- unterschriebener Kreditvertrag (elektronisch oder per Post)

- letzter Gehaltsnachweis / bei Selbständigen die letzte BWA – bei einer Finanzierungssumme ab € 3.000,-

- eine Kopie der unbefristeten Aufenthaltserlaubnis bei Staatsangehörigen von Ländern außerhalb der EU

- Studenten: Kopie eines gültigen Studentenausweises bzw. Immatrikulationsbescheinigung für das laufende Semester und Kopie der EC-/Maestro- oder Kreditkarte

- Auszubildende: Kopie einer aktuellen Gehaltsabrechnung und Kopie der EC-/Maestro- oder Kreditkarte

Die Sichtung und Prüfung der Unterlagen dauert inkl. Versand im Schnitt sieben Werktage, danach schicken wir dein bestelltes Produkt sofort los. Du hast ein Dokument vergessen? Das Nachreichen per E-Mail via SCAN2MAIL in den Formaten PDF, png, jpg, jpeg, tif, bmp, txt, gif (first layer) ist unkompliziert möglich. Deine Unterlagen werden dann innerhalb von 24 Stunden an den zuständigen Sachbearbeiter weitergeleitet.

Hat alles geklappt, wird dir die Consors Finanz Mastercard mit dem Abschluss des Kreditvertrages über den Kreditrahmen automatisch zugesandt.

Hast du weitere Fragen? Du kannst dich jederzeit hier im Kommentarbereich oder via E-Mail bzw. privater Nachricht auf den sozialen Netzwerken an uns wenden.

Zur Finanzierungsaktion

Quelle: finanzierungsrechner, verbraucherzentrale-niedersachsen.de